|

文/西风真实炒股配资开户 8月19日,深交所公布对力高(山东)新能源技术股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构海通证券撤回申报/保荐。公司申报IPO于2023年6月26日获得受理,2024年7月26日完成了第二轮问询的回复。公司本次IPO拟募资7.3479亿元。

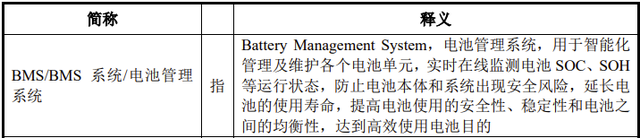

公司前身安徽力高新能源技术有限公司成立于2010年2月5日,注册地址安徽合肥。2020年3月更名为力高(山东)新能源技术有限公司且变更注册地址至山东烟台。2022年9月5日整体变更为股份有限公司。公司目前注册资本4132.5259万元,控股股东为烟台揽峰股权投资合伙企业(有限合伙),直接持有公司31.60%的股份。公司实际控制人为1976年出生的王翰超先生,间接控制公司39.58%股权的表决权。 一、国内最大的第三方BMS提供商,实控人曾任职于华为 公司是一家专注于新能源汽车电子和储能的国家级高新技术企业,是集产品自主研发、生产和销售为一体的国内知名新能源产品供应商,形成了以新能源汽车用动力电池BMS(Battery Management System,电池管理系统)产品为主、储能和其他汽车电子产品为辅的产品体系,是国内最大的第三方BMS提供商。

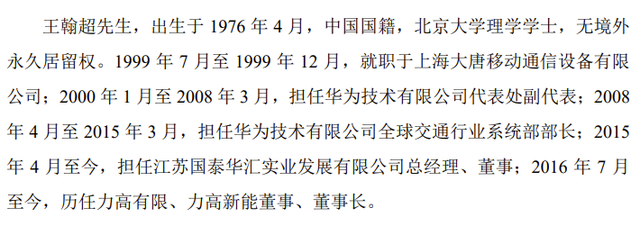

根据中国汽车工程学会等机构认定,公司部分核心技术已达到国际先进水平。公司是国家级专精特新“小巨人”企业,拥有发明专利70项,软件著作权72项,已参与制定国家标准3项。 公司产品已形成了覆盖800V及以下各电压等级平台,适用磷酸铁锂、锰酸锂、钛酸锂、三元电池等各类型动力电池包,应用于乘用车(A00级至C级)、物流车、商用车和专用车的多层级产品体系。2023年公司BMS装机量排名行业第4名,仅次于比亚迪、宁德时代、特斯拉。 公司实控人王翰超先生出生于1976年4月,北京大学理学学士,曾就职于上海大唐移动通信设备有限公司;2000年1月至2008年3月,担任华为技术有限公司代表处副代表;2008年4月至2015年3月,担任华为技术有限公司全球交通行业系统部部长。现任公司董事长。

二、2023年营收增长44%、扣非净利润略降,3年经营活动产生的现金流量净额累计-1.34亿元 2021年、2022年、2023年,公司实现营业收入分别为为19957万元、55929万元、80449万元,归母净利润分别为1527万元、9048万元、9565万元,扣非归母净利润分别为1118万元、8288万元、8182万元。

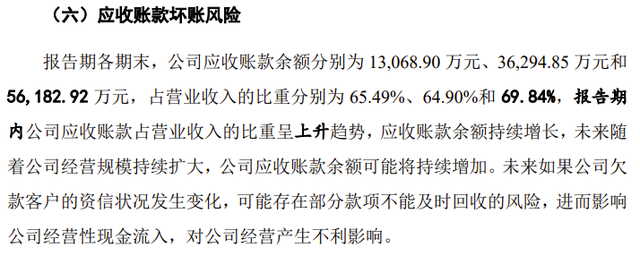

2023年在营业收入同比增长43.84%的情况下,扣非归母净利润却同比下降1.27%。公司解释:2023年以来,各新能源车企进行了不同程度的降价调整,产品降价的压力逐步传导至上游供应商。 3年经营活动产生的现金流量净额均为负数,累计-13444万元。特别是2023年,经营活动产生的现金流量净额同比下降373.52%。与经营活动产生的现金流量净额均为负数相对应的是报告期各期末公司应收账款余额占当期营收比例高企,分别为65.49%、64.90%和69.84%,报告期内公司应收账款占营业收入的比重呈上升趋势,应收账款余额持续增长。

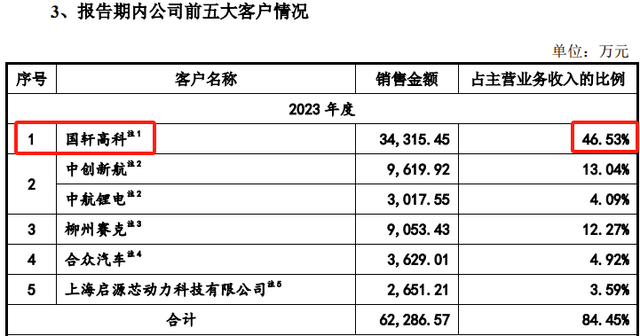

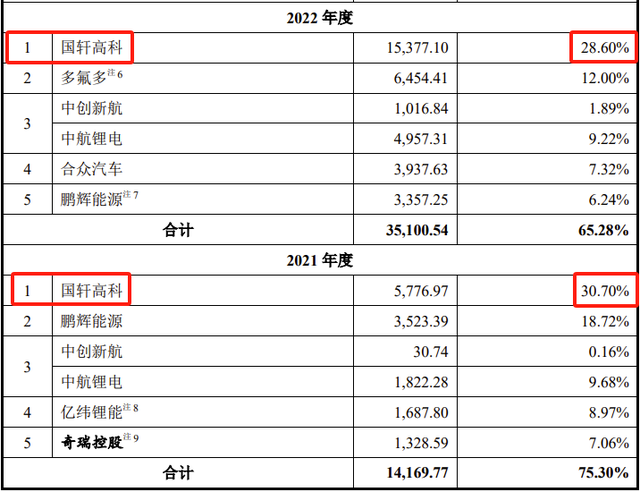

公司结合自身情况,选择使用《创业板上市规则》第二章2.1.2条中规定第(一)条上市标准:最近两年净利润均为正,累计净利润不低于10000万元,且最近一年净利润不低于6000万元。 三、客户集中度较高且单一客户占比较高,供应商集中度也较高 报告期内,公司向前五大客户销售的销售收入占主营业务收入的比重分别为75.30%、65.28%和84.45%,客户集中度较高。报告期内,公司对国轩高科的销售收入分别为5776.97万元、15377.10万元和34315.45万元,占公司主营业务收入的比例分别为30.70%、28.60%和46.53%,收入占比整体上升。

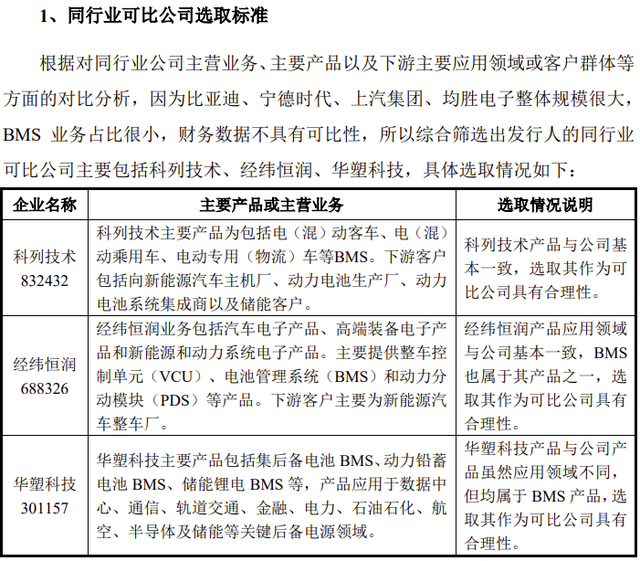

另外,公司主要原材料供应商集中度也较高。报告期内,公司直接材料占主营业务成本的比例分别为83.32%、88.56%和89.39%。公司生产所需主要原材料包括IC类芯片、分立器件、被动器件、连接器和PCB等。报告期内,公司主要原材料价格有所波动,并且IC类芯片主要来自NXP、ADI、TI、NUVOTON等国际主流芯片原厂,公司前五大IC类供应商采购额占比分别为74.46%、71.79%和78.07%,IC类芯片原厂及供应商较为集中。 四、第三方BMS厂商市场竞争风险 公司作为独立第三方BMS公司,面临着新能源汽车整车厂、动力电池厂两方面的竞争。根据高工产研锂电研究所统计数据,2021年至2023年,第三方BMS厂商的市场份额分别为27%、22%、24%。整车厂商的优势在于体量较大,研发实力较突出,对于BMS这类核心零部件重视程度较高,存在整车厂自行开发BMS产品的风险;动力电池厂的优势在于对电池的生产工艺、电池性能更为熟悉。由于BMS产品的重要性,整车厂和电池厂均有自研自产BMS产品的倾向。动力电池厂和整车厂凭借自身优势占据了一定的市场份额,尤其是2022年后由于比亚迪等整车厂销量的持续上升,挤压了第三方BMS厂商的市场空间,因此对于公司这类独立第三方BMS公司,未来将持续面对较为激烈的市场竞争,存在市场份额下降的风险。 五、3家同行业可比公司2023年业绩均不好 公司的同行业可比公司有3家:科列技术(832432)、经纬恒润(688326)、华塑科技(301157)。遗憾的是,这3家公司2023年扣非归母净利润都不好。科列技术-2940万元,同比下降317.08%。经纬恒润-28381万元,同比下降334.75%。华塑科技2671万元,同比下降48.76%。

综上真实炒股配资开户,公司2023年扣非归母净利润同比只下降1.27%,但同行业3家可比公司2023年度扣非归母净利润2家从2022年的盈利转为亏损,1家大幅下降接近50%,公司2023年扣非净利润走势与同行业差异较大。公司2023年营收增长、扣非净利润基本稳定的情况下,经营活动产生的现金流量净额同比却剧降373.52%,2023年末应收账款余额占2023年营业收入的比例从2022年末的64.90%升高至69.84%,公司2023年业绩真实性可能值得怀疑! |